来源:IPO日报

“优质美食,一键下单!”

不知从什么时候起,外卖已逐渐成为我们日常需求的一部分。而那些穿梭在大街小巷的那一抹“黄色”、“蓝色”,也承载着一份份喜怒哀乐。

近日,BridgeHR Tech Group Inc.(下称“博尔捷”)披露了赴港上市招股书,华泰国际担任独家保荐人。

据悉,博尔捷是一家专业从事非传统劳动力管理解决方案及人力资源产业园区管理解决方案的企业,公司主要收入来自于标准配送服务。

IPO日报发现,博尔捷患有“大客户依赖症”,九成营收来自于前五大客户。其中,疑似“美团”的神秘的客户A更是贡献八成。近年来,公司因配送服务诉讼缠身,近期更是受到证监会的关注,对客户A的不可替代性还被打上一个问号,闯关之路困难重重.....

“神秘客户”疑似美团

近十年来,随着新经济的快速发展,劳动力结构和思想观念的变化,技术进步带来的虚拟办公和远程办公的出现,以及中国政府出台的优惠政策,非传统雇佣关系逐渐成为主流,拥有特殊技能和专长的临时工和灵活就业者获得了自主生产的工具,并享有选择工作场所和分配工作时间的灵活性。

根据Scorchlight咨询公司的预测,以服务总值计算,中国非传统劳动力市场将从2017年的2834亿元增长到2022年的7290亿元,年复合增长率为20.8%,预计将从2022年的7290亿元增长到2027年的17329亿元,年复合增长率为18.9%。

这表明非传统劳动力的数量将大幅增加。

其中,非传统就业平台提供涵盖各种就业管理流程的一站式解决方案,是中国非传统就业市场的一个新兴细分市场。

根据Scorchlight Consulting的数据,就服务总价值而言,非传统就业平台的总价值约为1.5亿美元。

从博尔捷业务来看,目前公司运营三个自主开发的平台,即iBridge、SHOUDAOZI.COM和 ONTech,帮助客户简化非传统劳动力管理的业务流程。

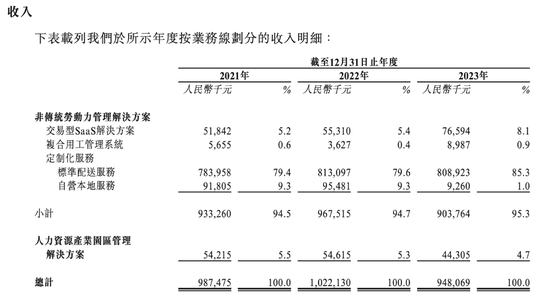

2021年、2022年及2023年(下称“报告期”),博尔捷来自非传统劳动力管理解决方案的收入分别约为9.33亿元、9.68亿元及9.04亿元,分别占公司同年总收入的94.5%、94.7%及95.3%。

按2022年服务总值计算,博尔捷在非传统就业平台领域排名第一,市场份额为13.2%。

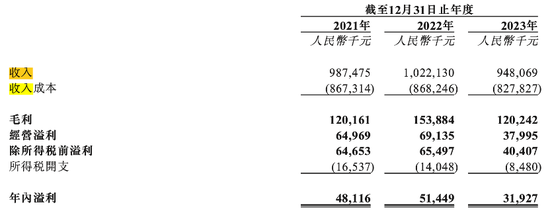

然而,报告期内,博尔捷的收入却并不稳定,公司分别实现营业收入9.87亿元、10.22亿元和9.48亿元,年内净利润分别为4811.6万元、5144.9万元、3192.7万元,2023年公司业绩下滑明显。

值得注意的是,博尔捷的收入很大程度依赖于大客户。

博尔捷在招股书中也提到,于往绩记录期间,公司依赖多个主要客户,特别是最大的客户—客户A。而客户A在中国即时消费服务行业拥有领先市场地位。公司于2020年成为客户A的配送合作伙伴,承担其配送任务。

招股书显示,报告期内,博尔捷来自前五大客户的收入分别为9.07亿元、9.40亿元和8.62亿元,分别占当期收入的91.9%、91.9%及91%,前五大客户的收入就占到博尔捷总收入的九成以上。

其中,来自客户A的收入分别为8.80亿元、9.07亿元和8.18亿元,分别占年度总收入的89.1%、88.7%和86.3%。博尔捷从客户A获得的毛利合计分别约为0.53亿元、0.74亿元及0.31亿元,分别占公司同年毛利总额的44.1%、48.1%及25.4%。

而从公司的业务细分收入来看,博尔捷标准配送服务产生的销售收入分别为7.84亿元、8.13亿元以及8.09亿元,分别占当期主营业务收入的79.4%、79.6%、85.3%。

也就是说,博尔捷实际上是一家提供标准配送服务的公司。

与此同时,据博尔捷总裁姚奕在2021年公开采访猜测,这位神秘的客户A极大可能是美团。

他在采访中提到,公司是“最早服务于美团,最早开始做人力资源服务,包括人力派遣和外包,即时配送包括美团、美团买菜、美团外卖、美团优选”等。

毫无疑问的是,客户A对于博尔捷而言至关重要。

博尔捷也在招股书中表示,如果客户A终止与公司合作,或者公司无法以类似的商业条款或根本无法维持与客户A的业务关系,或公司与客户A的合作因其市场地位的任何负面变动而受到不利影响,则公司的业务、财务状况及经营业绩可能会受到重大不利影响。

被证监会追问

2024年6月21日,证监会发布了新一期《境外发行上市备案补充材料要求公示》(下称《公示》),对近期多家准备境外上市的境内企业做出了材料补充要求。而不久前递交了港交所《招股书》的博尔捷人力资源集团正是其中之一。

其中,非传统用工平台领域企业博尔捷被要求补充说明股权激励计划是否存在利益输送、境内运营实体规范运作等问题。

具体要求方面,证监会国际合作司要求博尔捷补充说明以下事项,请律师进行核查并出具明确的法律意见:

一、关于股权结构及股权变动情况,请说明:(1)股权架构搭建及返程并购涉及的外汇管理、境外投资、外商投资等监管程序合规性的结论性意见,以及是否履行外商投资信息报告义务;(2)列表说明发行人层面股东与博尔捷数科外翻前股东的持股对应情况,并说明持股比例不一致的原因;(3)上海杰而博收购博尔捷数科相关股权转让的定价依据、价款支付、税费缴纳情况;(4)博尔捷数科收购上海欧楠、博尔捷咨询、上海收稻、北京博尔捷、苏州欧孚公司股权,以及博尔捷咨询收购海宁博尔捷,相关股权转让的定价依据、价款支付、税费缴纳情况;(5)Bridge HR Co.,Limited认购博尔捷数科、北京博尔捷、海宁博尔捷、苏州欧孚股权,相关价款实际支付情况。

二、关于主要境内运营实体情况,(1)请就主要境内运营实体设立及历次股权变动合法合规性出具明确结论性意见;(2)上海博尼克经营范围涉及第二类增值电信业务,北京博尔捷经营范围涉及市场调查,请说明是否实际开展相关经营,如已开展,请说明是否取得相关资质;(3)境内运营实体涉及约80起未决诉讼,请说明最近进展情况,以及上述诉讼是否构成本次上市的实质性障碍;(4)请说明主要境内运营实体淮安正悦停止实际经营的原因,以及是否对发行人整体运营和整体财务状况产生重大不利影响;(5)请结合标准配送服务的客户及其业务种类说明该项业务的具体经营模式。

三、关于股权激励计划,请就股权激励计划是否存在利益输送出具合规性意见。

四、关于规范运作,请说明主要境内运营实体及其子公司运营的APP、小程序、公众号、网页等产品情况,涉及的收集及储存个人信息规模、个人信息收集使用情况,是否存在向境外传输数据或向第三方提供个人信息的情形,并说明上市前后信息数据保护的安排或措施。

除此之外,博尔捷还诉讼缠身。

由于即时配送行业的性质,博尔捷曾卷入多起涉及配送骑手的交通事故相关纠纷。而此类纠纷可能会发展成法律诉讼,该等诉讼主要与配送骑手执行配送任务过程中遭受的人身伤亡及财产损失有关。

报告期内,在扣除从保险公司收回的金额后,博尔捷主要为解决纠纷及法律诉讼(主要涉及交通事故)而支付的货币赔偿金分别约为620万元、610万元及1980万元,2023年这一金额激增。

截至最后可行日期,博尔捷涉及针对公司的约80宗未了结的法律诉讼,其中绝大部分与涉及配送骑手的交通事故有关。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张倩 散户股票开户选哪个证券公司